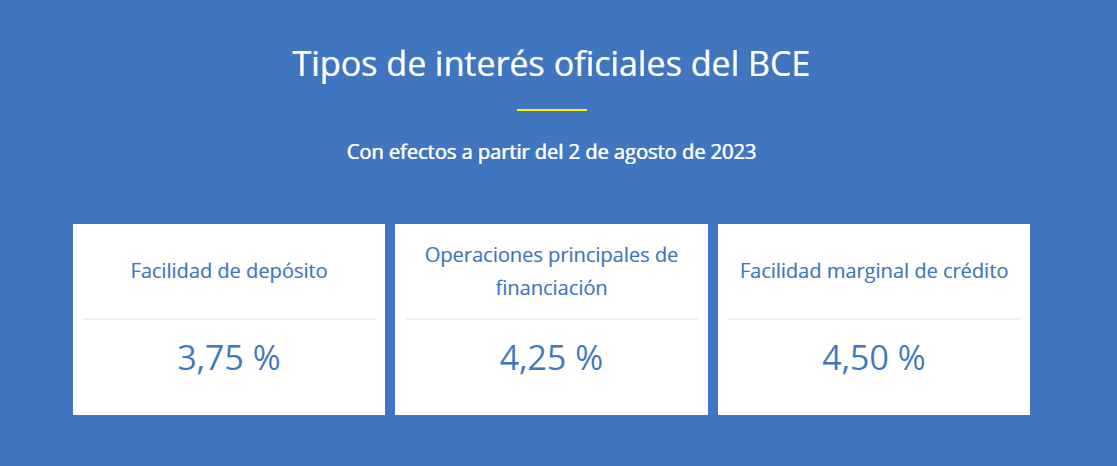

El Banco Central Europeo (BCE) ha vuelto a subir los tipos de interés en 25 puntos básicos. Se trata de la novena subida del precio del dinero que acomete en menos de un año y la quinta en 2023. Con esta nueva subida el tipo de interés se sitúa en 4,25 % que serían máximos desde 2008.

De este modo, el BCE sigue con su política de subida de tipos y afirma que «Las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles lo suficientemente restrictivos para lograr que la inflación vuelva a situarse de forma oportuna en el objetivo del 2 % a medio plazo y se mantengan en esos niveles durante el tiempo que sea necesario.».

Aunque sí que es cierto que una subida de tipos frenará la gran escalada de la inflación, esta subida de tipos tiene otros efectos como la subida del euríbor y la consecuente subida de las cuotas de las hipotecas variables. Según el último dato publicado por el INE, 3 de cada 10 hipotecas contratadas son de tipo variable.

La novena subida de tipos desde julio de 2022

Ya son nueve, con esta, las subidas de tipos que ha acometido el BCE desde julio de 2022, cuando incrementó por primera vez los tipos medio punto. Más adelante, se produjeron dos incrementos sucesivos de 75 puntos básicos en octubre y septiembre de 2022 y de 50 puntos básicos en diciembre. Este 2023 en febrero, en marzo y en mayo volvió a subir los tipos 50 puntos básicos cada vez y en junio se incrementó otro 0,25 %, adelantando por primera vez el euríbor.

Con estas medidas, el BCE ha reducido la tasa de inflación interanual, que se situó en el 3,2 % en junio, de acuerdo con el INE. Los datos revelan que la inflación se ha reducido hasta el 1,9%, la tasa más baja desde marzo de 2021.

Con todo, el BCE ya advirtió en su momento que habría más subidas de tipos, motivadas por la necesidad de frenar la inflación en toda la zona euro.

¿Cuándo dejará de subir los tipos el BCE?

La respuesta sigue siendo un misterio. Es muy probable que el BCE siga subiendo los tipos de interés, pero habrá que estar atentos a las circunstancias que rodean la caída de los bancos norteamericanos y sus efectos en el resto del mundo y especialmente en Europa. De hecho, Christine Lagarde ha abierto por primera vez la puerta a una pausa en la subida de tipos, aunque no se decidirá hasta entonces, tras analizar la situación.

Lo más probable es que el precio del dinero en la zona euro siga subiendo hasta que el BCE detecte que la convergencia sea estable, puesto que el objetivo final es llegar a la estabilidad de los precios. Sin embargo, y tras la inestabilidad de estos últimos días, el BCE ha querido mandar ahora un mensaje de tranquilidad ante el fantasma de una nueva crisis financiera.

Lo que está claro es que este nuevo incremento de tipos abundará en el impacto directo de los consumidores. Lo hará de manera reincidente en los préstamos hipotecarios, puesto que la subida ocasionará la mayor alza que el euríbor ha experimentado en toda su historia.

De este modo, es muy probable que las hipotecas tengan que afrontar un gasto de entre 270 y 650 euros mensuales más, que podrían ser entre 3.300 y 7.700 euros al año, según un estudio realizado por Fotocasa.

Malas noticias, de nuevo, para los hipotecados

La sensación que nos trasmite la banca es que este año 2023 es un año de transición y que el año que viene el mercado hipotecario mejorará. De momento, todo apunta que la tendencia será a la moderación, aunque es muy probable que después del verano, el Banco Central Europeo (BCE) anuncie la que sería la décima subida de tipos.

Por ahora, la nueva subida de 25 puntos básicos es, evidentemente, una mala noticia para los hipotecados, sobre todo para aquellos que tienen préstamos a tipo de interés variable, que seguirán viendo cómo las cuotas de sus hipotecas aumentan porque el euríbor también se verá obligado a seguir subiendo.

Y, en lo que respecta a las nuevas hipotecas, no creemos que vaya a afectar demasiado. Seguimos viendo que las entidades apuestan por hacer promociones concretas, durante uno o dos meses para atraer a nuevos clientes, pero no suben o bajan los tipos de forma general. Actualmente, vemos en las ofertas hipotecas mixtas se sitúan en torno al 2,5% TIN en el tramo fijo (los primeros 5, 10 o 15 años), las hipotecas fijas en el 3% TIN o por encima, y las hipotecas variables tienen diferenciales de hasta un 0,2%, y ya es casi imposible reducirlos más”.